在中美贸易摩擦与外部技术封锁趋于常态化的宏观背景下,半导体产业链的自主可控已从产业共识升级为战略刚需。2025年,国内半导体行业呈现出业绩爆发、设备国产化纵深推进、先进制程突破三重共振态势,为整个硬科技板块奠定了坚实的底层支撑。

而当半导体自主化从"量的积累"迈向"质的飞跃",其技术红利正沿着产业链向上游AI算力、中游光通信、下游智能应用加速传导。

在这一产业逻辑下,横跨科创板与创业板人工智能核心资产的科创创业人工智能指数(简称"科创创业AI",代码:932456),正成为投资者捕捉"半导体+AI"双轮驱动趋势的重要表征工具。

业绩爆发验证产业拐点:盈利弹性超预期释放

半导体行业的财务数据是验证产业景气度最直观的标尺。根据申万二级行业分类,半导体板块2025年实现营收6922.01亿元,同比增长12.12%;归母净利润达到439.12亿元,同比增长29.32%,利润增速显著跑赢营收增速,显示行业正从规模扩张向质量提升切换。(数据来源:Wind 截至:2026Q1)

更具信号意义的是2026年一季报表现:单季度营收1669.13亿元,同比增幅扩大至25.77%;归母净利润231.55亿元,同比激增192.28%,利润端呈现爆发式增长。(数据来源:Wind 截至:2026Q1)

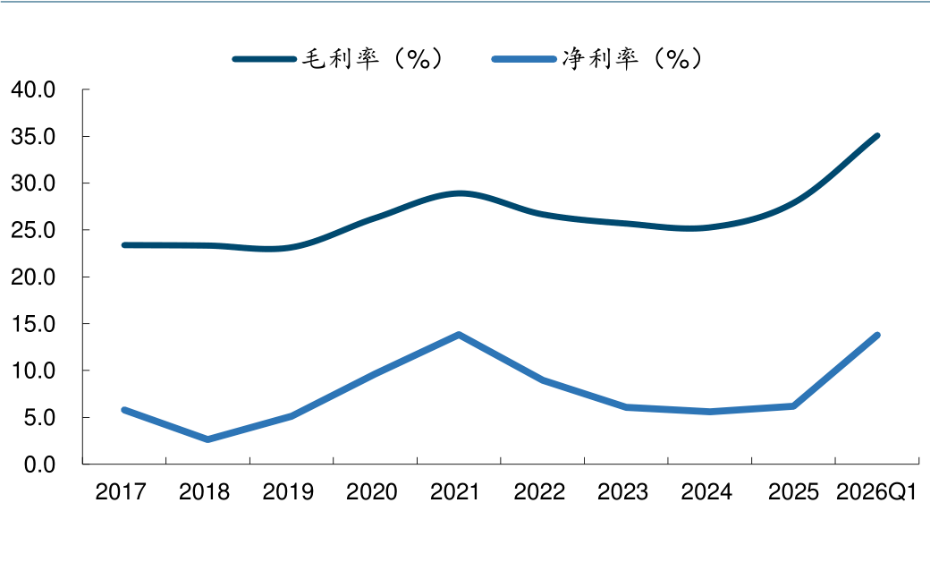

另一方面,盈利能力的结构性改善更为关键。2025年半导体行业整体毛利率为27.9%,净利率为6.2%;进入2026年一季度,毛利率跃升至35.1%,同比提升8.1个百分点,环比提升7.0个百分点;净利率达到13.8%,同比与环比分别大幅改善8.1个百分点和13.4个百分点。

图:半导体行业历史盈利能力情况(申万二级行业)

数据来源:Wind 截至:2026Q1

数据趋势:从图中看出,2025年之后半导体行业毛利率与净利率的双升,反映出存储涨价红利兑现、先进制程良率改善以及设计企业产品结构调整带来的综合效应

这种毛利率与净利率的双升,反映出存储涨价红利兑现、先进制程良率改善以及设计企业产品结构调整带来的综合效应,标志着行业正摆脱前期"增收不增利"的困境,进入盈利释放的新周期。

设备材料国产化纵深推进:资本开支筑牢产业底座

半导体自主化的核心攻坚战场在设备与材料环节。2025年,半导体设备行业实现营收1007.70亿元,同比增长28.95%;归母净利润140.05亿元,同比增长10.42%。2026年一季度延续高增态势,营收254.98亿元,同比增长25.78%;归母净利润44.46亿元,同比增长60.42%,利润增速较2025年全年显著提速。(数据来源:Wind 截至:2026Q1)

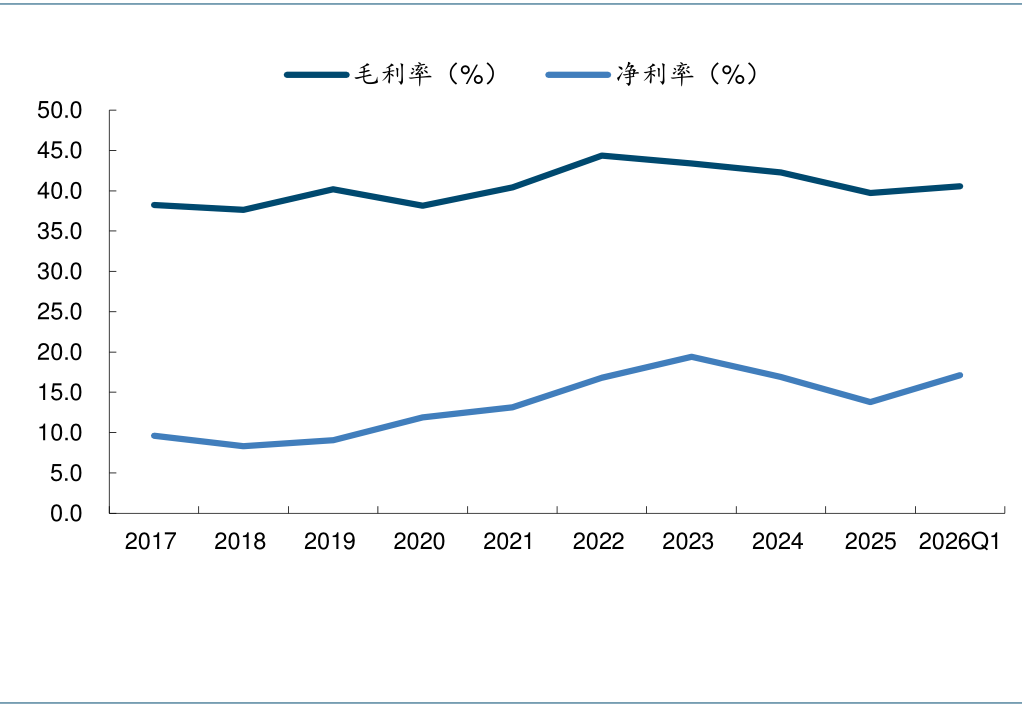

从盈利质量看,设备行业2025年毛利率维持在39.7%的高位,净利率13.8%;2026年一季度毛利率40.6%,环比提升3.1个百分点,净利率17.1%,同比与环比分别提升3.1个百分点和8.6个百分点。在国产晶圆厂资本开支保持强劲的背景下,刻蚀、薄膜沉积、量测检测等核心设备的验证与导入节奏明显加快。(数据来源:Wind 截至:2026Q1)

图:半导体设备行业历史盈利能力情况

数据来源:Wind 截至:2026Q1

数据趋势:从图中看出,2026年一季度之后半导体设备毛利率与净利率同比有明显提升,核心设备的验证与导入节奏明显加快

其中,国内头部存储厂商长存、长鑫持续推进关键核心产线建设,若后续顺利实现IPO上市,有望进一步拓宽融资渠道并加大扩产力度,对国产半导体设备及材料形成持续性拉动。设备环节的国产化替代已从"单点突破"进入"系统性替代"阶段,为整个产业链的自主可控提供了硬件底座。

双板覆盖+高弹性,精准锁定国产化替代核心资产

中证科创创业人工智能指数在编制层面具备独特的制度红利。指数从科创板和创业板中选取50只AI产业链核心标的,涨跌停限制为20%,显著高于主板的10%,在市场情绪向好时具备更强的弹性特征。

从板块分布看,指数半导体+通信设备+软件开发配置占比近65%,精准覆盖AI上游算力芯片与光模块、中游大模型与云计算、下游产业应用全链条。前十大权重股合计占比约60%-68%,集中度适中,既保留了龙头企业的权重倾斜,又避免了单一标的过度暴露。这种"硬科技"属性与"高成长"特征的结合,使其在外部技术限制倒逼和内部政策大力扶持的环境下,具备稀缺的资产配置价值。(数据来源:Wind 截至:2026.05.20)

而从产品端亦能反映当前资金趋势,科创创业人工智能ETF景顺(159142)自5月初以来便开启了连续净申购模式。

截至2026年5月22日,跟踪科创创业人工智能指数的代表产品科创创业人工智能ETF景顺(159142)已连续18个交易日获得资金净申购,区间合计净流入超7.3亿元,最高单日净流入8916万元。杠杆资金亦同步布局,连续多日获融资净买入。这种持续性的资金涌入,反映出市场资金对AI产业链底层逻辑的高度认同,也侧面验证了产品作为场内配置工具的接受度。(数据来源:Wind 截至:2026.05.22)

紧密跟踪该指数的科创创业人工智能ETF景顺(159142),在产品设计层面充分放大了指数的弹性特征。作为实行20%涨跌停限制的ETF品种,其在二级市场交易中的价格波动区间同步放宽,为投资者提供了更充分的日内定价空间与趋势表达效率。

从近期市场表现观察,截至2026年5月13日,该ETF标的指数近一年、三年、五年涨幅均大幅领先于沪深300指数,整体表现强势。

指数/产品近一年近三年近五年近十年科创创业AI(价格指数)180.85%248.43%284.71%314.89%科创创业AI(全收益指数)181.72%251.54%290.47%322.17%沪深30028.29%26.93%0.11%62.55%

数据来源:Wind 截至:2026.05.13 上述指数历史数据仅供客观展示,不构成任何投资建议。指数过往表现不预示未来走势,相关产品存在跟踪误差及市场波动风险,投资需谨慎。(注:中证科创创业人工智能指数基日为2019.12.31,2021-2025年收益为1.95%、-35.33%、29.17%、36.76%、103.09%)

相较于主动管理型产品,ETF在科技主线轮动行情中具备不可忽视的工具优势。AI产业链细分领域众多,个股研究门槛高、技术迭代快、业绩兑现节奏差异大,普通投资者通过个股参与往往面临较大的选择风险与集中度风险。

而科创创业人工智能ETF景顺(159142)通过一篮子持有50只成分股,将单一标的的非系统性风险有效分散,同时保留了对AI产业整体景气度的完整暴露。这种"打包配置"的逻辑,在当前板块内部从算力端向应用端扩散的轮动阶段尤为重要,投资者无需精准预判哪个细分环节将接棒领涨,而是通过指数化工具获取产业链的整体Beta收益。

此外,为满足不同交易习惯投资者的配置需求,景顺长城基金同步布局了场外联接基金,A类份额代码为027047,C类份额代码为027048。这一产品矩阵的设计,使得无法直接参与二级市场交易或偏好定投方式的投资者,同样能够便捷地配置该赛道。A类份额适合中长期持有策略,C类份额则为短期波段操作或定投场景提供了费率结构上的灵活性。

从资产配置的视角审视,科创创业人工智能ETF景顺及其联接基金,可作为权益组合中"科技成长"方向的核心卫星仓位。在当前宏观环境下,低波动红利资产与高弹性科技资产构成的"杠铃策略"仍具备配置参考价值。AI产业链作为高弹性一端,其产业周期的持续性已在资金面与基本面层面获得双重验证,而指数化工具的存在,降低了投资者参与这一高壁垒赛道的门槛。

常见FAQ解答

Q1:科创创业人工智能指数有何编制特点?

横跨科创板与创业板,选取50只AI核心标的,单一样本权重不超10%,单一板块权重不超80%,避免过度集中。覆盖算力芯片、光模块、云计算、办公软件等全产业链环节,半年度调仓,兼具成长风格与板块均衡性。

Q2:为何说该产品能覆盖AI全产业链?

科创板侧重芯片与底层技术,创业板侧重光模块与终端应用,双板互补形成完整AI产业链映射。前十大权重合计约60%,千亿以上龙头占比49%,300亿以下"小巨人"占29%,兼顾核心资产确定性与细分方向弹性。

Q3:与单一板块AI指数相比有何不同?

不同于仅覆盖科创板或创业板的AI指数,该产品同时把握双板机会,涨跌幅限制均为20%,弹性更强。历史表现方面,指数基日(2019.12.31)以来年化收益19.43%,2025年全年上涨103.09%,区间最大涨幅388.41%,成长属性突出。(数据来源:Wind 截至2025.12.31)

Q4:指数重点覆盖AI哪些方向?

覆盖人工智能基础资源、核心技术及终端应用三大方向,包括算力芯片、光模块、云计算、办公软件及AI应用等环节。既把握国产算力自主可控机遇,也不遗漏光模块出海与软件应用落地红利,产业链视角完整,主题表达清晰。

Q5:当前时点配置价值如何看?

据IDC数据,2025年上半年中国加速服务器市场规模达160亿美元,同比增超一倍;AI指数跟踪产品规模2025年同比增长353%,长期配置需求持续增加。国产大模型迭代与端侧渗透率提升共振,产品弹性较强,具备明确观察价值。

Q6:为何适合不押注单一细分方向的投资者?

AI行情在不同阶段轮动关注算力、光模块或应用落地,单一环节波动较大。该指数同时覆盖AI基础资源、技术及应用,并结合科创板与创业板双板布局,避免过度集中某一赛道,在保留较强弹性的同时,提供了更均衡的AI主线配置工具。

(文章来源:界面新闻)